西部超导材料科技股份有限公司1.2兆瓦屋顶分布式光伏发电项目可行性研究报告

目录

随着环境问题的日益突出,传统能源转型的问题受到了世界广泛关注,在第七十五届联合国大会般性辩论上,我国政府明确表态二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。以此为背景,我国将新能源产业作为“十四五”期间的重点工作之一。太阳能光伏产业作为新能源产业结构体系中发展较为成熟的产业,在碳中和背景下的规模将进一步扩大,并成为“双碳”目标得以实现的重要保证。

太阳能光伏产业的发展是我国推动能源结构转型的重要保障,随着环境问题日益严峻,我国通过优化产业结构体系加快太阳能光伏产业的发展,在不断出台保障政策的同时,产业规模不断扩大,相关技术体系日益完善,产业配套更加健全。据全球能源互联网发展合作组织预测,2030年光伏在我国电源装机总量占比有望达到26.9%,2050年这一比例有望进一步提升至46.1%。

为深入贯彻落实党中央、国务院关于碳达峰碳中和的重大战略决策,扎实推进我省碳达峰工作,根据《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(中发〔2021〕36号)和《国务院关于印发2030年前碳达峰行动方案的通知》(国发〔2021〕23号),陕西省人民政府关于印发碳达峰实施方案的通知,该方案提出在“十四五”期间,全省产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率显著提升,新型电力系统加快构建,绿色低碳技术研发和推广应用取得新进展,源头低碳、过程减碳、末端固碳的碳减排体系初步形成。到2030年,非化石能源消费比重达到20%左右,单位地区生产总值能源消耗和二氧化碳排放持续下降,顺利实现2030年前碳达峰目标。到2025年,全省非化石能源消费比重达到16%左右,单位地区生产总值能源消耗和二氧化碳排放下降确保完成国家下达目标,为实现碳达峰奠定坚实基础。

分布式光伏发电是我国重要的战略性产业,大力推进光伏发电应用对优化能源结构、改善生态环境、转变城乡用能方式有重大战略意义,是促进稳增长调结构促改革惠民生的重要举措。采用“自发自用、余电上网”的模式能够改善用电结构、促进民生发展,国家及地方政策上鼓励并支持分布式光伏发电项目采用“自发自用、余电上网”模式,支持通过先进的用电优化控制手段实现“全部自发自用”。2021年6月,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,文件指出拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作,党政机关屋顶、公共建筑屋顶、工商业厂房、居民屋顶的光伏安装比例分别不低于50%、40%、30%、20%。在《“十四五”可再生能源发展规划》中明确提出“十四五”期间太阳能发电量实现翻倍,大力推动光伏发电多场景融合开发,新建工业园区、新增大型公共建筑分布式光伏安装率达到50%以上,建成1000个左右光伏示范村。

本项目通过西部超导材料科技股份有限公司合理有序发展光伏清洁能源,强化智能电网建设,建立可持续的清洁能源开发利用模式,构建起绿色低碳、安全高效的现代能源体系,对区域能源结构优化、生态环境保护以及美丽城市建设具有重要意义。

- 《关于促进退役风电、光伏设备循环利用的指导意见》2023-08

支持光伏设备制造企业通过自主回收、联合回收或委托回收等模式,建立分布式光伏回收体系。鼓励风电、光伏设备制造企业主动提供回收服务。支持第三方专业回收企业开展退役风电、光伏设备回收业务等。

- 《推动能源电子产业发展的指导意见》2023-01

鼓励开发先进适用的智能光伏组件,发展智能逆变器、控制器、汇流箱、跟踪系统等关键部件。加大对关键技术装备、原辅料研发应用的支持力度。加快构建光伏供应链溯源体系,推动光伏组件回收利用技术研发及产业化应用。

- 《关于促进光伏产业链供应链协同发展的通知》2022-09

鼓励硅料与硅片企业,硅片与电池、组件及逆变器、光伏玻璃等企业,组件制与发电投资、电站建设企业深度合作,支持企业通过战略联盟、签订长单、通技术合作、互相参股等方式建立长效合作机制。

- 《关于加快建立健全绿色低碳循环发展经济体系的指导意见》2021-02

根据《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,提出推动能源体系绿色低碳转型。坚持节能优先,完善能源消费总量和强度双控制度。提升可再生能源利用比例,大力推动风电、光伏发电发展,因地制宜发展水能、地热能、海洋能、氢能、生物质能、光热发电。

- 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》2021-03

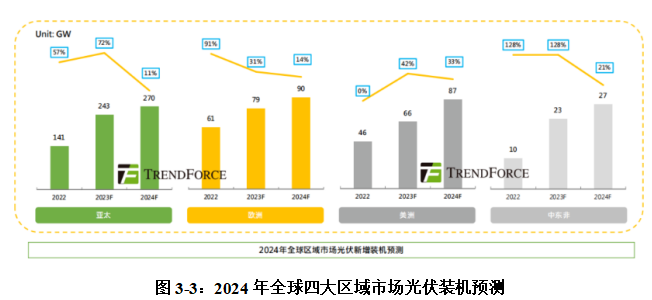

尽管受到供应链价格波动、经济环境复杂等因素影响,2023年全球光伏制造端规模仍保持高速扩张态势。集邦咨询预计,2023年全球光伏新增装机411GW,同比增长59%;预计2024年新增装机474GW,同比增长16%,新增装机增速放缓,将从⾼速增⻓回归理性。

从四大区域市场装机数据来看,亚太地区表现最为突出,领跑全球光伏市场。亚太地区在经历高速发展期后,主流国家的光伏市场发展已趋成熟,在24年将整体呈现增速放缓的趋势,新增装机有望达270GW。

欧洲虽面临装机迫切性逐步减弱的情境,但欧洲各国在23年大幅上调其远期光伏装机目标,并推行多项利好政策,印证其加快能源转型的决心不变。集邦咨询预计,24年欧洲新增装机将达90GW,有望长期保持稳步增长。美洲整体新增装机有望达 87 GW,同比增长33%,主要增量仍为美国。中东非市场方面,沙特、南非以及阿联酋三国装机需求将带动该地区整体保持较高增速,24年新增装机将达 28 GW。